Das Dokumentenmanagement Softwaremodul (DMS) von mySORBA ermöglicht einen weiteren grossen Schritt in die Richtung des papierlosen Büros. Durch das DMS-Modul kann die digitale Aufbewahrungspflicht der Buchungsbelege und Geschäftskorrespondenzen unter Einhaltung der gesetzlichen Bestimmungen erfüllt werden.

Durch die Aufzeichnung allfälliger Anpassungen und Änderungen eines Belegs (digitale Anbringung des Kontierungsstempels) muss folgendes gewährleistet werden:

Im vorliegenden Artikel werden die einschlägigen Gesetzesnormen aufgezeigt und erläutert.

Aufbewahrung der Belege

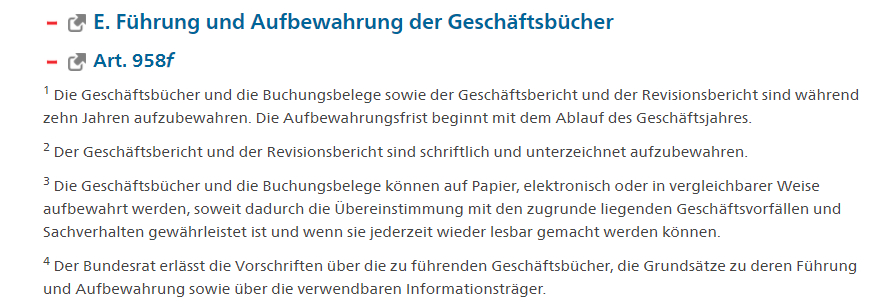

Geschäftsbücher und Buchungsbelege können nach der aktuellen gesetzlichen Lage auf Papier, elektronisch oder in vergleichbarer Weise aufbewahrt werden, soweit dadurch die Übereinstimmung mit den zugrunde liegenden Geschäftsvorfällen und Sachverhalten gewährleistet ist (vgl. dazu Art. 958f Abs. 3 OR). Das Gleiche gilt auch für die mehrwertsteuerrelevante Geschäftskorrespondenz.

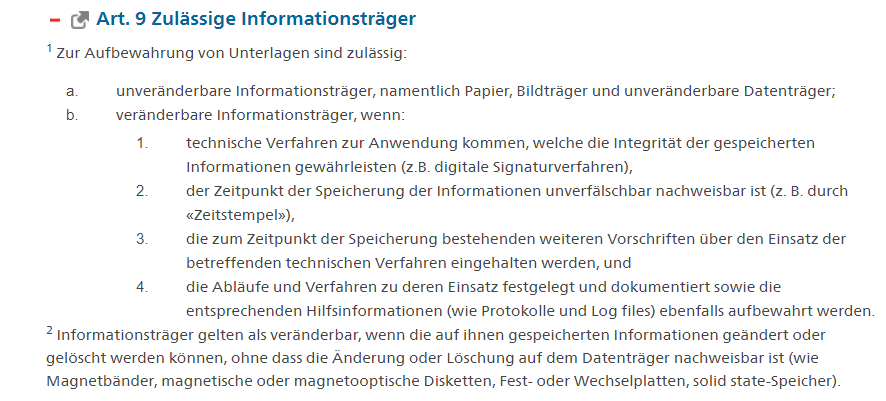

Geschäftsbücher, Buchungsbelege und die Geschäftskorrespondenz, die ausschliesslich in elektronischer oder vergleichbarer Weise aufbewahrt werden, haben die gleiche Beweiskraft wie solche, die ohne Hilfsmittel lesbar sind. Die mit der Vernichtung des ursprünglichen Informationsträgers verbundenen Risiken trägt das aufbewahrungspflichtige Unternehmen. Die zulässigen Informationsträger sind in Artikel 9 GeBüV umschrieben.

- Die Überprüfung der Daten muss während der gesamten gesetzlich vorgeschriebenen Aufbewahrungsdauer möglich sein

- Die Aufzeichnungen müssen jederzeit lesbar gemacht und auf Begehren eines Einsichtsberechtigten zur Verfügung gestellt werden können (Art. 6 GeBüV).

Zulässige Informationsträger

-> Die Papierrechnung, die gescannte Papierrechnung und die elektronische Rechnung sind gleichgestellt, weil die Grundsätze ordnungsmässiger Buchführung und Rechnungslegung für alle Arten von Buchungsbelegen gelten.

Grundsätze ordnungsgemässer Buchführung

Bei übermittelten und aufbewahrten Daten, die für den Vorsteuerabzug, die Steuererhebung oder den Steuerbezug relevant sind, müssen unabhängig davon, ob sie auf Papier oder elektronisch vorliegen, die Grundsätze der ordnungsgemässen Datenverarbeitung gewährleistet sein (Art. 2 GeBüV). Diese müssen so geführt und aufbewahrt werden, dass sie nicht geändert werden können, ohne dass sich dies feststellen lässt (Art. 3 GeBüV). Der Nachweis des Ursprungs und der Unverändertheit kann dann als erbracht angenommen werden, wenn die Grundsätze ordnungsmässiger Buchführung nach Artikel 957a Absatz 2 OR eingehalten sind.

Wichtig

Die oben ausgeführten Punkten Unabänderlichkeit, Nachvollziehbarkeit und zulässige Informationsträger werden von SORBA DMS erfüllt.

Oft wird nach einer Zertifizierung des SORBA DMS nachgefragt. Aktuell wird durch die staatliche Seite keine Zertifizierungsmöglichkeit angeboten. Es können lediglich Zertifikate von privaten Anbietern erworben werden. Sobald eine eidgenössische Zertifizierung vorhanden ist, werden wir eine Zertifizierung des SORBA DMS prüfen.

Es wird ausdrücklich darauf hingewiesen, dass die Verantwortlichkeit der Buchführung im Sinne der obigen Beschreibung bei der Geschäftsführung / Verwaltungsrat der betroffenen Unternehmung liegt.

Wir empfehlen Ihnen den Kontakt mit Ihrem Treuhänder / Revisor aufzunehmen, um vorab abzuklären, ob die digitalen Belege akzeptiert werden.

Weiterführende Informationen:

Verordnung über die Führung und Aufbewahrung der Geschäftsbücher

Dokumentenmanagement Software von mySORBA

egovernment - elektronische Archivierung

Sie finden diesen Artikel auch unter folgenden Begriffen:

Revisionssicherheit, Revision