In diesem Artikel geht es um den Lohnausweis 2016.

Diese Anleitung ist geeignet für:

mySORBA, mySORBA.Light, mySORBA.Studenten ab Version 18.0.429

SORBA Workspace ab Version 16.0.388

Diese Anleitung ist nicht geeignet für:

mySORBA, mySORBA.Light, mySORBA.Studenten Versionen bis 18.0.428

SORBA Workspace Versionen bis 16.0.387

Lohnausweis 2016 - Bezahlter Arbeitsweg und Geschäftsauto

Aufgrund der vom Stimmvolk angenommenen FABI-Vorlage wird der Fahrkostenabzug auf 3000 Franken beschränkt (Stufe direkte Bundessteuer). Diese Änderung ist per 1. Januar 2016 gültig und kommt im Lohnausweis für die Periode 2016 zur Anwendung (siehe Anhang). Es muss jedoch schon per 1. Januar 2016 klar sein, wie diese Änderungen angewendet werden sollen.

Hier die wichtigsten Punkte:

- Werden vom Arbeitgeber die vollen Kosten für den Arbeitsweg erstattet, unabhängig davon, ob dieser mit dem Privatfahrzeug oder öffentlichen Verkehr zurückgelegt wird, muss der Arbeitsweg als Berufskostenentschädigung neu unter Ziffer 2.3 deklariert werden. Ausserdem muss kein Kreuz mehr in Feld F gesetzt werden.

Verwenden Sie dazu eine Lohnart, welche den Betrag auf den Bruttolohn aufrechnet, aber keinen Einfluss auf die Sozialversicherungen hat. Diese Lohnart muss auf Ziffer 2.3 im Lohnausweis verweisen.

Eine zweite Lohnart nach dem Nettolohn mindert wieder diesen geldwerten Vorteil. Diese zweite Lohnart hat nur Einfluss auf den ausbezahlten Betrag.

Verrechnen Sie diese Lohnarten dem Mitarbeitern entweder monatlich oder einmal im Jahr. Für das Lohnausweis-Feld F setzen sie in der Erfassungsmaske ein "N":

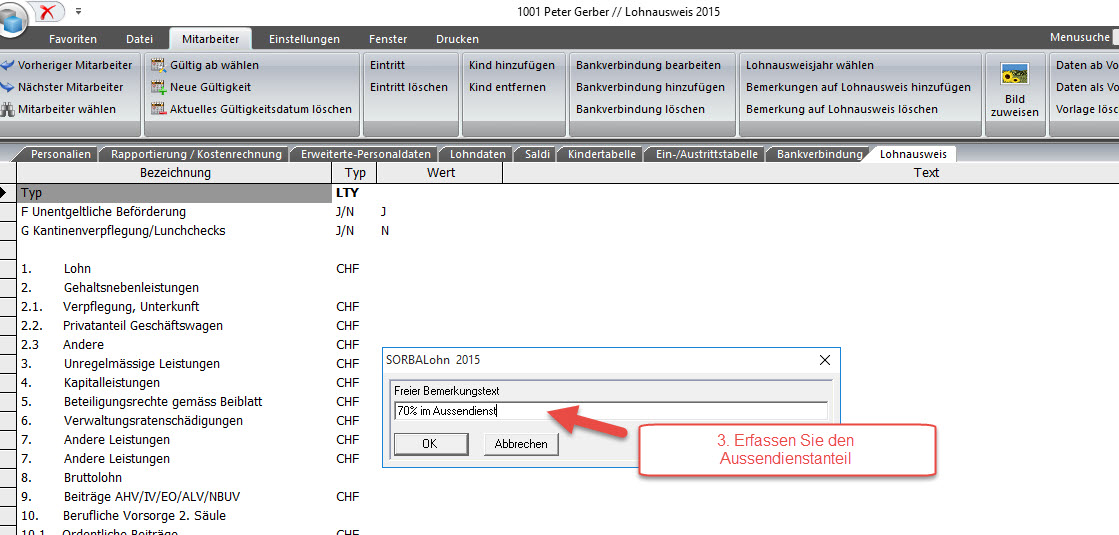

- Bei Mitarbeitenden, die ein Geschäftsauto besitzen, muss neu unterschieden werden, wie sich diese Nutzung auf den vertraglichen Arbeitsort und Aussendienst-Tätigkeit zusammenstellt.

Es muss im Lohnausweis unter Ziffer 15 angegeben werden, wieviel Prozent der Mitarbeiter im Aussendienst tätig ist.

Dieser Prozentsatz kann mit zwei Varianten festgelegt werden:

Variante 1

Der Arbeitgeber bestimmt den Prozentsatz. Da dies ein steuerrelevanter Wert ist, sind Diskussionen vorprogrammiert. Tendenziell wird der Prozentsatz aus Sicht des Arbeitnehmers zu tief definiert sein (Krankheit, Unfall, Kurse und Weiterbildungen, Mehrfahrten zu Kunden etc.). Der Nachweis des Prozentsatzes ist schwierig zu erbringen. Ausserdem sollte es unterlassen werden, aus Gefälligkeit dem Mitarbeiter einen höheren Prozentsatz zu gewähren, da dies eine Urkundenfälschung wäre.

Das Eidgenösssische Finanzdepartemend EFD hat eine Zusammenstellung über die Pauschalsätze herausgegeben (siehe Anhang).

Für diese Variante ist im SORBA lediglich die Bemerkung im Lohnausweis unter Punkt 15 notwendig.

Weiteres über die Bemerkungen, sehen sie im folgenden HelpCenter-Artikel:

Bemerkungen auf Lohnausweis hinzufügen

Variante 2

Die Arbeitnehmenden führen Buch über ihren Arbeitsweg und zwar jeweils morgens und abends. Diese Selbstdeklaration prüft der Arbeitgeber und erstellt anhand dieser den Lohnausweis.

Dazu wird im Lohnartenstamm eine Lohnart „Aussendienstfahrt“ erstellt. Der Mitarbeiter hat nun jede Hin- und Rückfahrt von einem Kunden nach Hause zu rapportieren (ergibt max. 2 Fahrten pro Tag).

Ende Jahr können Sie die Lohnart im Lohnjournal auswerten und anhand der Anzahl Hin- und Rückfahrten gegenüber 480 (240 Tage zu je einer Hin- und Rückfahrt) den entsprechenden Prozentwert festlegen. Diesen deklarieren Sie auf dem Lohnausweis wie in Variante 1 erklärt.

Lassen Sie sich zu der Geschäftsauto- und Arbeitsweg-Abzugsthematik (insbesondere auch die Benutzung eines GA's) durch Ihren Treuhänder beraten. Wir helfen Ihnen gerne bei der Einrichtung im SORBA.