Lohnausweis 2021

Beachten Sie, dass für die Periode 2021 ein leicht verändertes Lohnausweisformular erforderlich ist.

Konkret haben sich unter Buchstabe "C" die Felder ein wenig verändert. Neu muss das Geburtsdatum angegeben werden. Das Feld "Neue AHV-Nr" heisst neu lediglich "AHV-Nr".

Kunden mit Version 21.2 erhalten diese Änderung automatisch.

Kunden welche eine Version kleiner als 21.2. haben, müssen das Auswertungsmodul aktualisieren.

Eine Anleitung dazu finden Sie hier: Anleitung Auswertungsmodul aktualisieren

Erhöhung des Privatanteils bei Geschäftsfahrzeugen (Berücksichtigung FABI )

Mit der Umsetzung der Motion "Fabi. Übermässige administrative Belastung bei Geschäftsfahrzeuginhabern" ändert sich die aktuelle Handhabung in der Berechnung des Privatanteils.

Die Neuregelung betrifft nur Mitarbeitende, welche das Geschäftsfahrzeug sowohl für Geschäftsfahrten als auch für den Arbeitsweg und für weitere private Fahrten verwenden dürfen.

Konkret erhöht sich ab 1. Januar 2022 der pauschale Privatanteil auf von 0.8 auf neu 0.9 Prozent auf den Anschaffungswert (exkl. MWST) des Fahrzeugs.

In diesen jährlichen 10.8% ist im Gegenzug zu bisher, bereits die unentgeltlichen Arbeitswegkosten berücksichtigt. Der Mindestbetrag bleibt wie bisher bei 150 Franken.

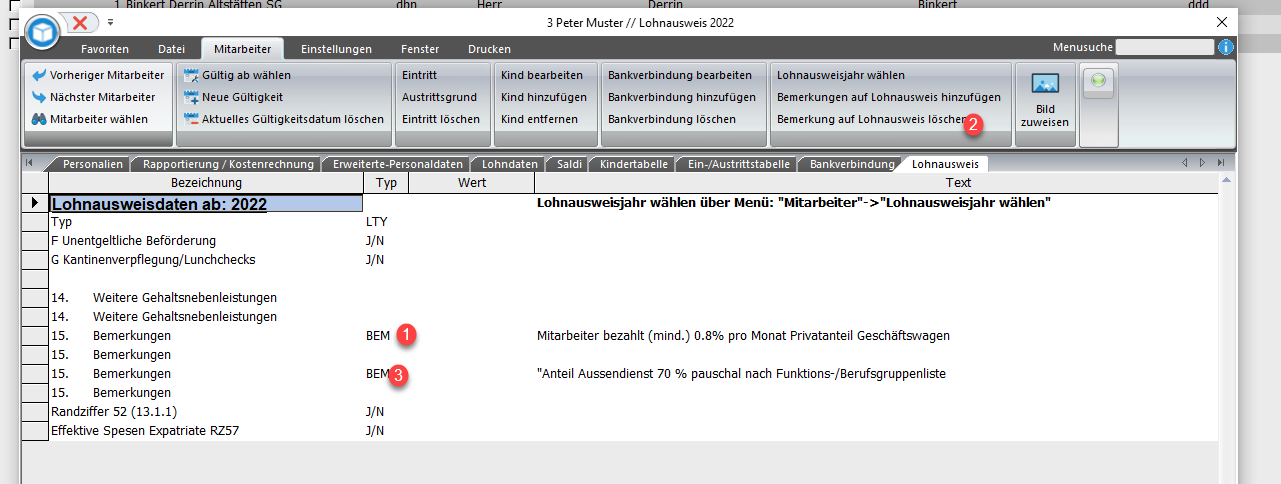

Lohnausweis:

Ab der Periode 2022 müssen unter Ziffer 15 „Bemerkungen“ keine Angaben mehr gemacht werden zum Anteil des Aussendienstes. Es ist aber nach wie vor der Anteil des Geschäftswagens unter Ziffer 15 „Bemerkungen“ zu bescheinigen und das Feld "F" (Unentgeltliche Beförderung) anzukreuzen.

Sozialversicherungen

Es ist sicherzustellen, dass auf den Privatanteil Geschschäftsfahrzeug in der AHV/IV/EO und UVG Beiträge geschuldet sind. Im Bereich der UVGZ und KTG ist je nach Police festgelegt ob Beiträge geschuldet sind. Ebenfalls muss berücksichtigt werden, dass dieser Beitrag in der anrechenbaren Lohnsumme nach BVG zu berücksichtigen ist (abhängig vom Pensionskassenreglement).

Mehrwertsteuer

Der Privatanteil ist wie bis Anhin mit 7.7 % MWST abzurechnen. Der Privatanteil wird zwar vom Kaufpreis (oder Barwert bei Leasing) exkl. MWST berechnet, das Resultat gilt jedoch inkl. MWST.

| Kaufpreis exkl. MWST | CHF 43'000.00 |

| 10,8% Privatanteil inkl. MWST (entspricht 107,7%) | CHF 4'644.00 |

| davon abzurechnende Umsatzsteuer 7,7% | CHF 332.00 |

Bei juristischen Gesellschaften ist der Privatanteil als Umsatz zu deklarieren, da es ein Ertrag aus der Fahrzeugvermietung darstellt.

Keine Änderungen in folgenden Fällen

- Mitarbeiter darf das Fahrzeug ausschliesslich für Geschäftsfahrten verwenden (Fahrzeug am Arbeitsort stationiert)

Es muss kein Privatanteil abgerechnet werden. Feld "F" wird nicht angekreuzt. Der Mitarbeiter kann die Kosten für den Arbeitsweg steuerlich in Abzug bringen. - Mitarbeiter darf das Fahrzeug für Geschäftsfahrten und für den Arbeitsweg zwischen Wohn- und Arbeitsort verwenden, nicht jedoch für weitere private Fahrten.

Es muss ebenfalls kein Privatanteil abgerechnet, jedoch auf dem Lohnausweis Feld "F" angekreutz werden. Der Mitarbeiter kann in der Steuererklärung keinen Abzug für den Arbeitsweg vornehmen. - Weiterhin wird es möglich sein, die effektive private Nutzung mit einem Fahrtenheft und dem Ansatz von CHF 0.70 pro Kilometer abzurechnen

Anpassungen in mySORBA.Lohn

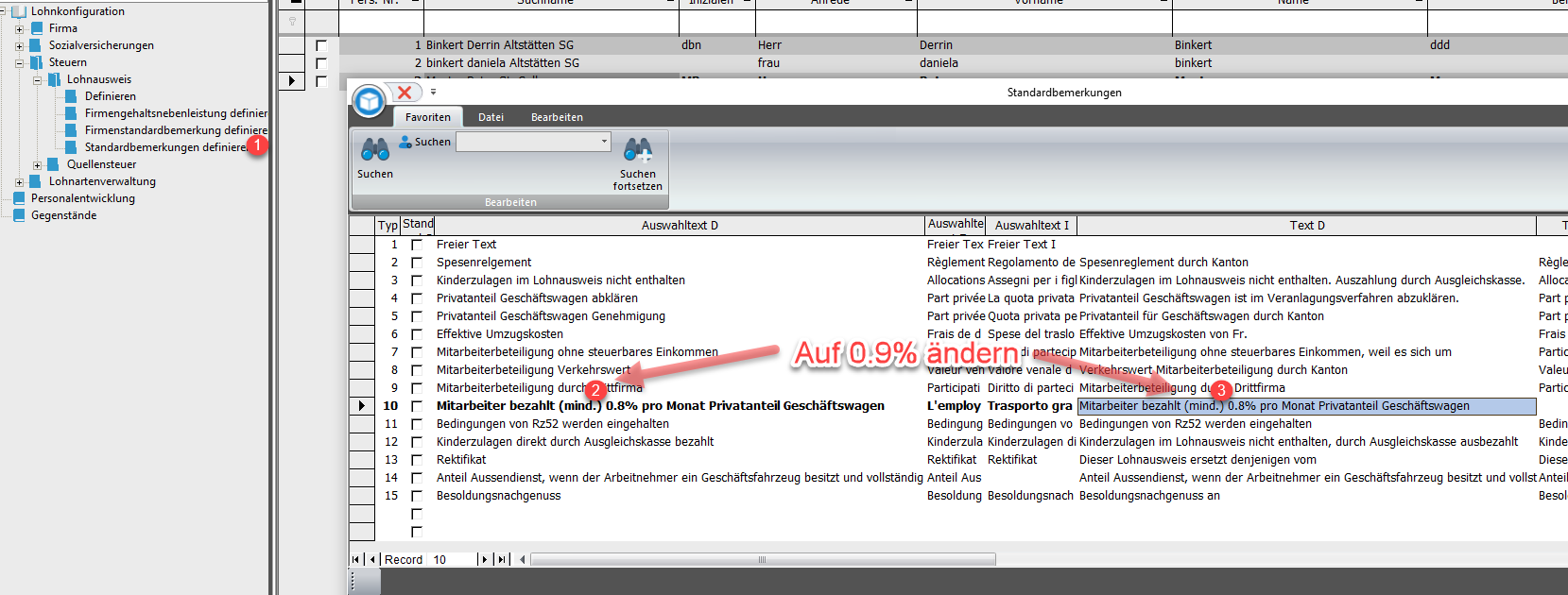

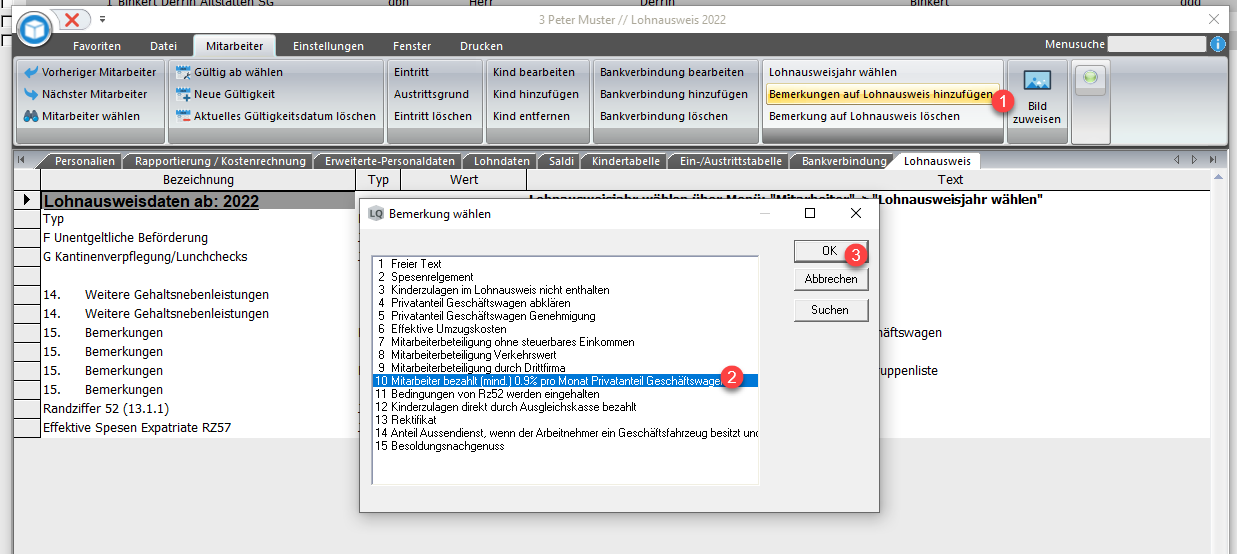

- In den Standardbemerkungen des Lohnausweises den Text auf 0.9% anpassen.

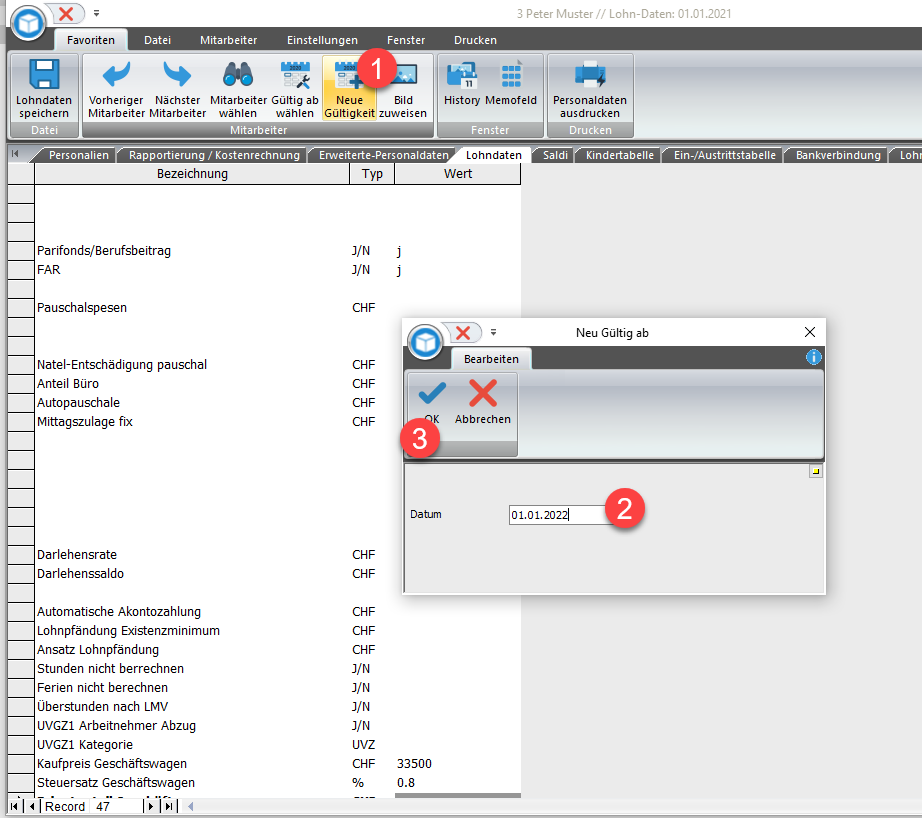

- In der Lohn/Personalmaske des entsprechenden Mitarbeiters ist

ein neues Gültigkeitsdatum 01.01.2022 zu erstellen.

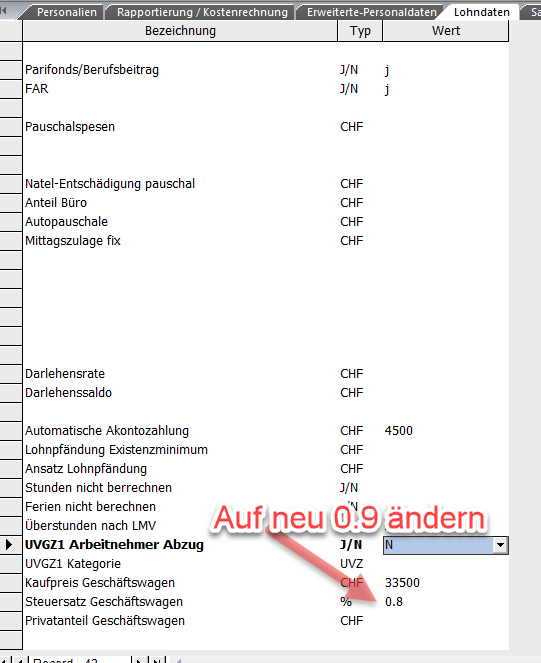

- Unter Privatanteil Geschäftsfahrzeug ist der Wert auf 0.9 Prozent zu ändern.

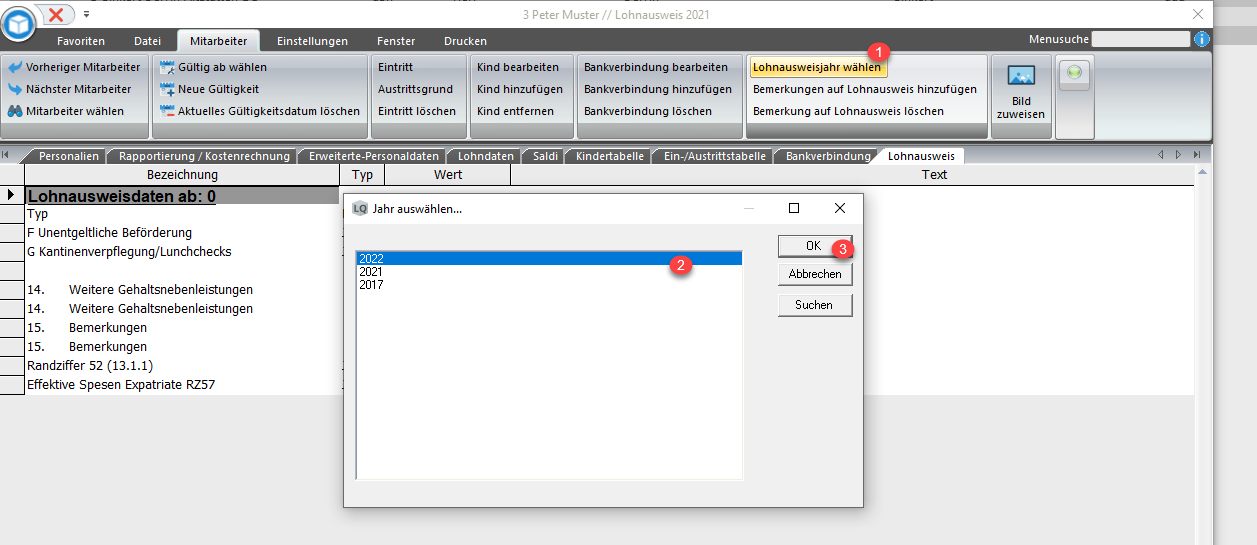

- Lohnausweisjahr 2022 wählen

- Entsprechende Zeile (1/3) einzeln fokussieren und jeweils löschen

- Neue Bemerkung einfügen

- Änderungen speichern