In diesem Artikel geht es darum, die transitorischen Abgrenzungen im SORBA zu buchen.

Diese Anleitung ist geeignet für:

mySORBA, mySORBA.Light, mySORBA.Studenten ab Version 18.0.429

SORBA Workspace ab Version 16.0.388

Diese Anleitung ist nicht geeignet für:

mySORBA, mySORBA.Light, mySORBA.Studenten Versionen bis 18.0.428

SORBA Workspace Versionen bis 16.0.387

Transitorische Abgrenzungen im SORBA

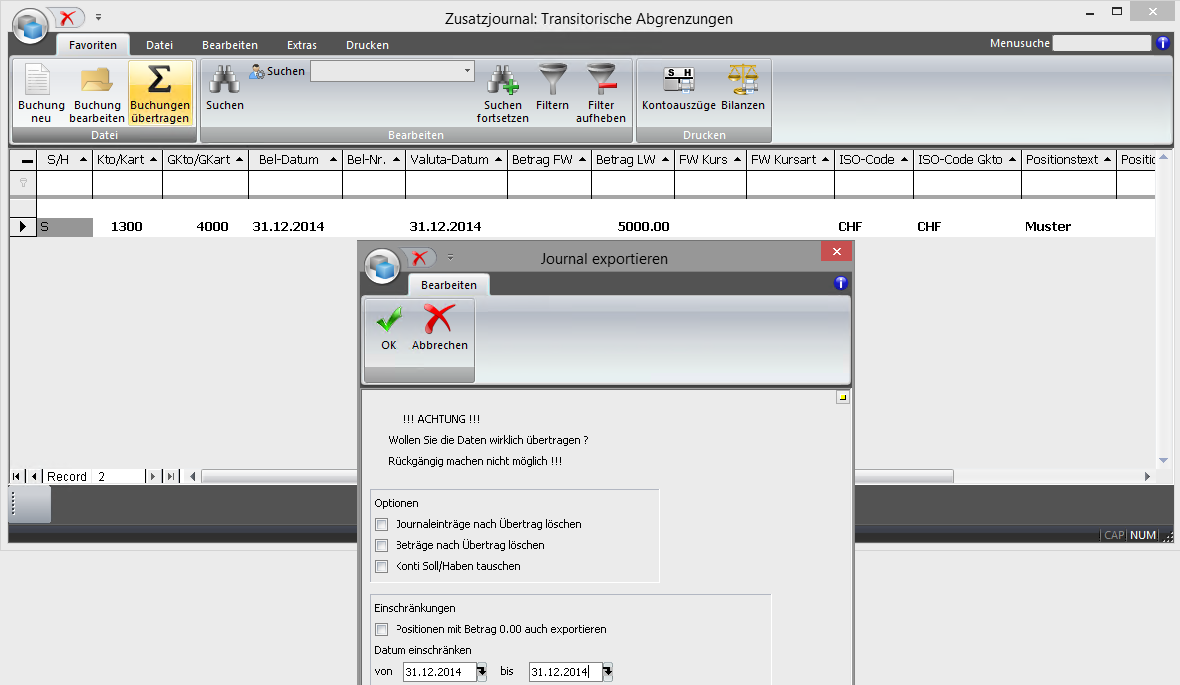

Die Transitorischen Abgrenzungen werden am besten über ein Zusatzjournal in der FiBu gebucht.

Man kann sie zwar auch direkt im FiBu-Journal buchen, es ist aber über ein Zusatzjournal komfortabler.

Das Thema "Zusatzjournale erstellen" wird in diesem Artikel behandelt.

Das Zusatzjournal bietet nämlich praktische Funktionen, die den Übertrag per Ende Buchungsjahr und Beginn Buchungsjahr vereinfachen:

- Konten beim Übertrag tauschen.

- Datum über alle Buchungen setzen.

Man erstellt alle Abrenzungsbuchungen per 31.12. (Ende Buchungsjahr) und kann sie ab dem Journal ins FIBU-Journal übertragen.

Wenn man die Buchungen beim Übertragen stehen lässt, kann man anschliessend über die verschiedenen Funktionen einfach die Rückbuchungen per 01.01. (Beginn Buchungsjahr) erstellen.

- Extras/Datum setzen.

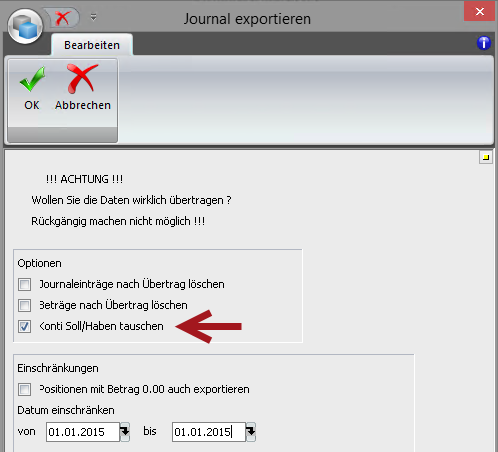

- Datei/Buchungen übertragen und im Dialog die Option "Konti Soll/Haben tauschen" aktivieren.

Ob man die Beträge oder sogar die Buchungen löschen möchte, kann man optional ebenfalls aktivieren.

- Nun sind die Transitorischen Abgrenzungen per 31.12. respektive 01.01. im FIBU-Journal: